労働分配率とは?低い方がいいは本当?キーエンスと小売業の比較から業種別の特徴までわかりやすく解説-GDGマガジン

GDG MAGAZINEGDGマガジン

2025.07.13

労働分配率とは?低い方がいいは本当?キーエンスと小売業の比較から業種別の特徴までわかりやすく解説

目次

物価上昇と賃上げで注目される「労働分配率」をわかりやすく解説

物価上昇や賃上げのニュースとともに「労働分配率」という言葉を耳にする機会が増えましたが、

労働分配率とは何でしょうか?

本記事では、労働分配率の意味を分かりやすく解説し、実際の計算式、業種別の目安、労働分配率の水準が意味する経営状況について説明します。

この記事のまとめ

労働分配率とは?概要と計算式

労働分配率の定義と計算式は?

労働分配率とは、企業が生み出した付加価値のうち、どれだけの割合を人件費として従業員に分配したかを示す指標です。

例えば、企業が生み出した付加価値額が1億円、人件費が5,000万円の場合、労働分配率は50%です。

付加価値の50%を従業員の給与や賞与として還元していることを意味します。

労働分配率における付加価値(付加価値額)とは?

付加価値とは、企業が事業活動によって生み出した価値のことです。

付加価値額は、様々な定義と計算式が存在していますが、労働分配率の計算において多く使用される付加価値額は以下です。

① 付加価値額(財務省:「法人企業統計調査」)=

営業純益(営業利益-支払利息等) + 人件費 + 支払利息等 + 動産・不動産賃借料 + 租税公課

※人件費 = 役員給与 + 役員賞与 + 従業員給与 + 従業員賞与 + 福利厚生費

② 付加価値額(経済産業省:「企業活動基本調査」)=

営業利益 + 減価償却費 + 給与総額 + 福利厚生費 + 動産・不動産賃借料 + 租税公課

なお、中小企業庁(経済産業省)発刊の『中小企業白書』における労働分配率では、

『① 法人企業統計調査(財務省)』の付加価値額が使用されています。

付加価値額の定義における、加算法と減算法とは?

付加価値の計算には大きく2通りあります。

加算法:

上記の付加価値額は、企業が生み出した付加価値が「誰に対して分配されたか」という観点で構成されています。逆に言えば、企業が付加価値を生み出すために誰に費用が支払われたかです。

①に関して具体的に言えば、企業自身に対する配分の「営業純益」をもとに、「人件費」は従業員、「支払利息」は銀行などの債権者、「賃借料」は地主やリース、「租税公課」は政府、に対して費用が分配され、付加価値を生み出した、という構図です。

このように付加価値の分配先に注目し、利益と費用を加算して付加価値を算出する方法を、『加算法』や『日銀方式』と呼びます。

控除法(減算法):

一方で、企業が生み出した付加価値は、自社が提供した商品やサービスの対価である「売上高」で測ることができますが、売上高には外部から購入した商品やサービスも含まれています。

つまり、売上高は、『自社の付加価値』と『他社の付加価値』の合計になります。

よって、『自社が生み出した付加価値』のみを把握するには、売上高から、外部から購入した価値(材料費、購入部品費、運送費、外注加工費など)を控除する必要があります。

このように、付加価値の合計(売上高)から、外部の付加価値(外部購入価値)を控除して付加価値を求める考え方を、『減算方式(または控除法)』や『中企庁方式』と呼びます。

上述の通り、中小企業白書における『労働分配率』は、日銀方式が使用されています。

大企業向けが日銀方式、中小企業向けは中企庁方式と言われますが、実際には、付加価値額の定義は、使用する意図や目的に応じて選定されます。

人件費とは?

「人件費」とは人に関わるすべての費用を指します。

社員やパート・アルバイトに支払う給与や賞与、役員に支払う役員報酬や賞与、福利厚生費、社会保険料の会社負担分、退職金や退職引当金繰入額などを含みます。

「中小企業白書」では、人件費を以下のように定義しています。

人件費 = 役員給与 + 役員賞与 + 従業員給与 + 従業員賞与 + 福利厚生費

労働分配率の意味

労働分配率が高い場合、あるいは低い場合には、どのようなことが想定されるでしょうか。

労働分配率が高い場合

労働分配率が高い場合は、企業が生み出した付加価値の多くを従業員に還元している状態です。

その一方で、企業に残る利益や投資余力は少なくなります。

人件費を増やして従業員に喜ばれる一方で、会社としては利益が残らず、必要な投資が出来ないなど、長期的視点での経営リスクには注意が必要です。

労働分配率が低い場合

労働分配率が低い場合は、企業が生み出した付加価値をあまり従業員に還元していない状態です。

企業に残る利益や投資余力は多くなますが、従業員への還元余地を示すことにもなります。

また、少人数の体制で効率的に収益を確保している可能性が考えられます。たとえば、労働装備率(一人当たりの機械などの資産)が高く、労働効率が向上している状態などです。

『労働分配率が低い』イコール『給与が低い』にならないときも

「労働分配率が低い企業は、給与が低い」わけではありません。

逆に、「労働分配率が高い企業は、給与が高い」とも限りません。

労働分配率は、あくまでも「付加価値額に対する人件費の割合」を指します。

つまり、『従業員一人が生み出す付加価値』が高い企業の場合は、『一人の人件費』が高くとも、労働分配率は低くなる場合があります。

逆に『付加価値』が低い企業では、『人件費』の水準が低くとも、労働分配率が高くなる場合があります。

さらには、労働分配率が平均的だったとしても、一人あたり人件費の水準が適正とは限りません。

例えば一人が年間2,000万円の付加価値を生み出し、労働分配率が50%ならその人には1,000万円が人件費として支払われています。

反対に、一人が年間1,000万円の付加価値を生み出し、労働分配率が70%ならその人には700万円が人件費として支払われています。

この場合、後者のほうが労働分配率は高いものの、給与は低い状態です。

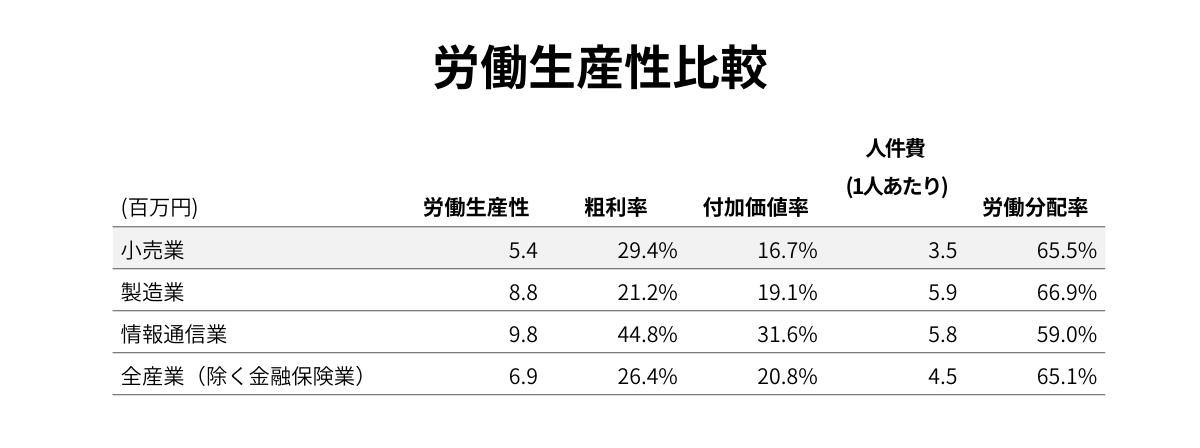

労働生産性とは?

労働生産性とは、『従業員一人あたりの付加価値』、つまり、労働投入量に対してどれだけの付加価値を生み出せたかを指します。

「中小企業白書」では、労働生産性を以下のように定義しています。

労働生産性 = 付加価値 ÷ 従業員数

※より厳密に、従業員数ではなく、『労働投入量(従業員数×労働時間)』を使う場合があります。

労働生産性と労働分配率の関係

労働生産性、労働分配率、人件費は、以下のように変換が可能です。

一人あたり人件費 = 労働生産性(一人あたり付加価値額)× 労働分配率

労働分配率 = 労働生産性(一人あたり付加価値額) × 一人あたり人件費

先の例で見た通り、労働生産性が高い会社、言い換えれば、企業全体で生み出す付加価値を大きく出来る会社は、仮に人件費への配分(労働分配率)を低く抑えても、高い水準の給与を支払うことが可能であり、その逆も然りです。

労働分配率を管理する際には、人件費の適正化と同時に、人件費へ充当できる『元手となる付加価値』の増大を通じて、健全な形で労働分配率の向上を図ることが重要です。

逆に、付加価値の創出に先行して、リスクをとって人件費を上げることも一つの戦略として考えられますが、それはあくまでも付加価値の創出戦略とセットで採択されるべき経営判断と言えます。

業種や規模によっても異なる労働分配率

労働分配率の水準は、業種やビジネスモデル、企業規模、収益性などによって、大きく異なります。

そのため、自社が属する業界の平均値や競合企業の水準を参考にしながら、自社の水準を分析したり、目標とする労働分配率を判断することが重要です。

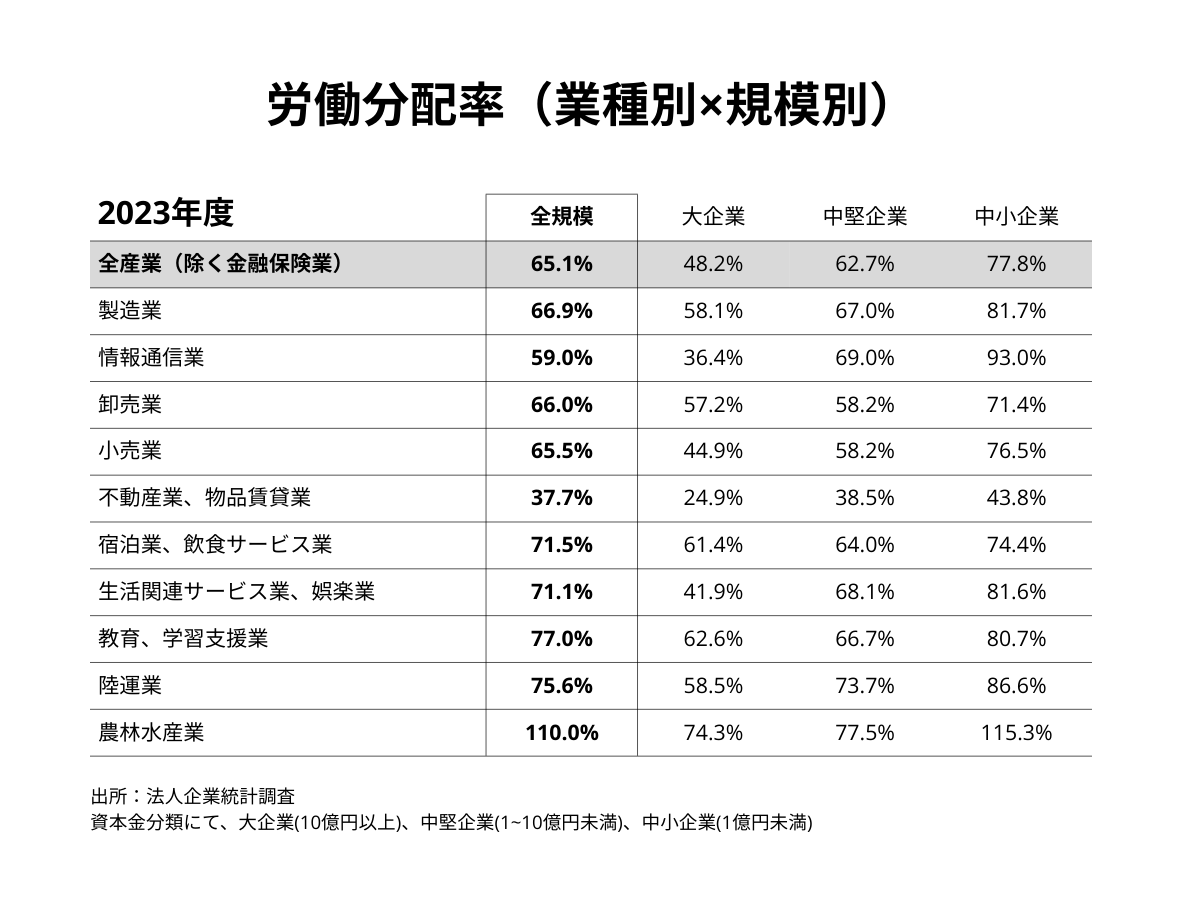

業種別・企業規模別の労働分配率

実際に、業界や企業規模ごとの労働分配率を見てみましょう。

以下は業種別・企業規模別の労働分配率です。

※中小企業庁の中小企業白書の計算式を使用しています(以下同様)。

全ての企業規模における平均値で見た場合、ホテルなどの宿泊業や飲食サービス業などは70%を超え、農林水産業は100%を超えています。これは、付加価値の創出に際して、どうしても人手が多く必要なためです。

一方の情報通信業は、付加価値(利益率)が高く、少人数の人員で収益を生み出しやすいため、労働分配率が低くでています。

このように、業種のビジネスモデルによって、労働分配率は大きく異なります。

また、大企業ほど労働分配率は低め、中小企業ほど高めの結果になっています。

大企業は利益体質がしっかりしているため付加価値額が大きい分、人件費の割合が抑えられ、逆に中小企業は利益余力が小さい中で人件費を捻出している状況がうかがえます。

比較の目安

既述の通り、自社の労働分配率を評価する際は、業種平均や競合企業の水準を目安にし、乖離している場合には、その理由を分析することが有効です。

同一の規模で比較することも有効ですが、取引先や消費者・従業員が、規模の大小をもって、取引や消費を判断しているかどうかには注意が必要です。例えば、中小企業だから取引しようなどといった市場であれば、規模での比較は有意ですが、売上や人材の獲得競争は、必ずしも規模とは関係せず、場合によっては異業種間での競争もあるため、客観的な見極めが必要です。

キーエンスの労働分配率は何%?

高年収の代表企業キーエンス

キーエンスは工場用センサーや測定機器などを製造販売する企業です。

日本でもトップクラスの高年収企業であるキーエンスの労働分配率を見てみましょう。

(キーエンスの2025年3月期の決算(単体)を参照します。)

まず業績については、売上高で約7,904億円、売上総利益で約6,340億円(粗利率は約80%)となり、営業利益は約5,131億円(営業利益率は約65%)です。

同社の平均年間給与は約2,039万円です。従業員数(3,205名)を乗算した『人件費』は約653億円です。

(公開情報では取得可能な情報が限られるため、単純化して当該数値を『人件費』とし、営業利益+人件費(5,784億円)を『付加価値額』とします)。

高年収だが、労働分配率は10%程度

上記で計算された、キーエンスの労働分配率は、わずか11%程度です。

従業員に高い給与を支払いながら、なぜ労働分配率がこれほど低いのでしょうか?

既述の通り、労働分配率は「付加価値額に対する人件費の割合」です。

キーエンスの場合は、一人あたりが生み出す付加価値が非常に高いため、人件費の水準が高くとも、労働分配率が低く算出されます。

キーエンスは、極めて高い付加価値の創出力を持っています。

「技術もさることながら、どう組み合わせたら、高く売れるか」

「お客さんから言われて決めているようでは遅い。要望通りでは付加価値は高くならない」

「アポは1日5~10件」

書籍などを通じて窺い知れるキーエンスの卓越性を物語るエピソードは多々ありますが、まさにパイ(付加価値)を大きく育て、従業員に高水準の給与を支払っている例と言えます。

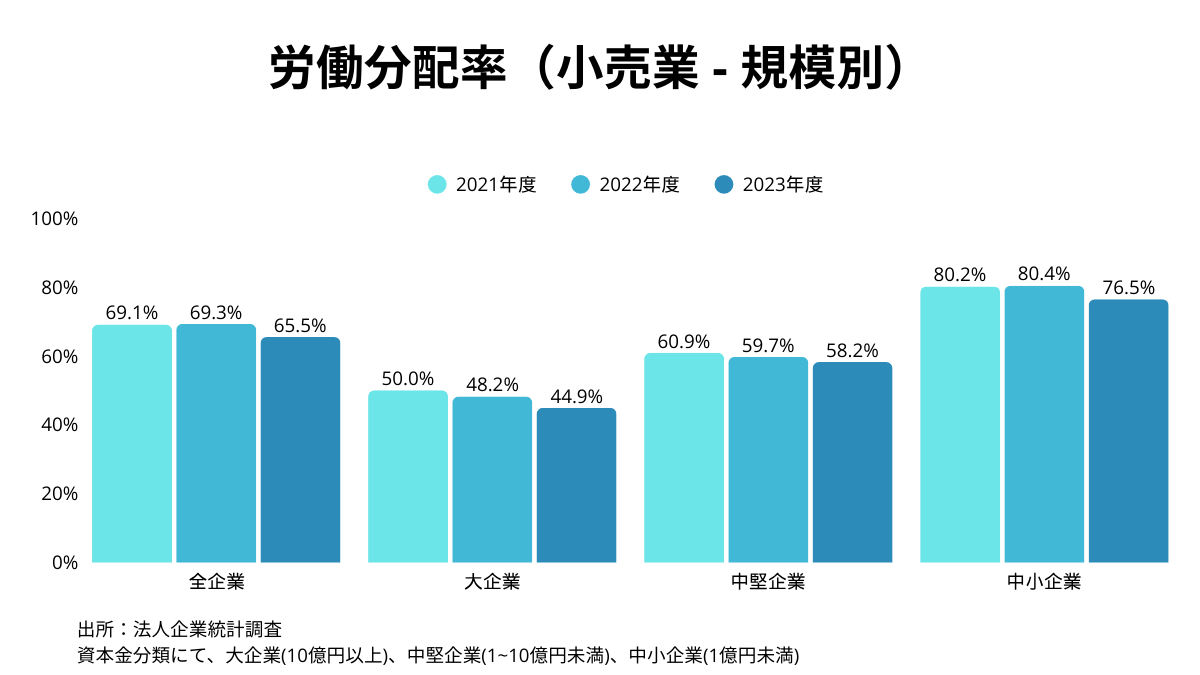

小売業の労働分配率は?

小売業の労働分配率は、全規模で65.5%と高水準です。

なぜ小売業は労働分配率が高くなりがちなのでしょうか?

まず、店舗運営がメインのため、人件費負担が重くなりがちです。

また、食品スーパーの粗利率は20~30%台であり、人件費以外の費用としても、店舗の不動産賃料、水道光熱費、物流費なども発生するため、付加価値率(売上高に対する付加価値の割合)は業界比較ではやや劣位になりがちです。

人手不足や最低賃金引上げによる人件費の向上が進む中、同時に付加価値が上がらなければ、労働分配率が上昇して経営の圧迫要因となり得ます。

もちろん、人材獲得競争の中では、店舗サービス品質を維持向上させることや、確実な店舗運営のためにも、人件費アップは必然と言えます。

一方で、労働分配率が高い場合、新規出店や改装などの店舗投資や、人手不足の中で労働生産性を上げるための省力化・デジタル投資など、将来を見据えた『投資を行うための原資の確保』が容易ではありません。

特に人口減が見込まれる中で、省力化やデジタル投資の欠如は、時間の経過やテクノロジー発展とともに、深刻な事態へ発展しうる点には留意が必要です。

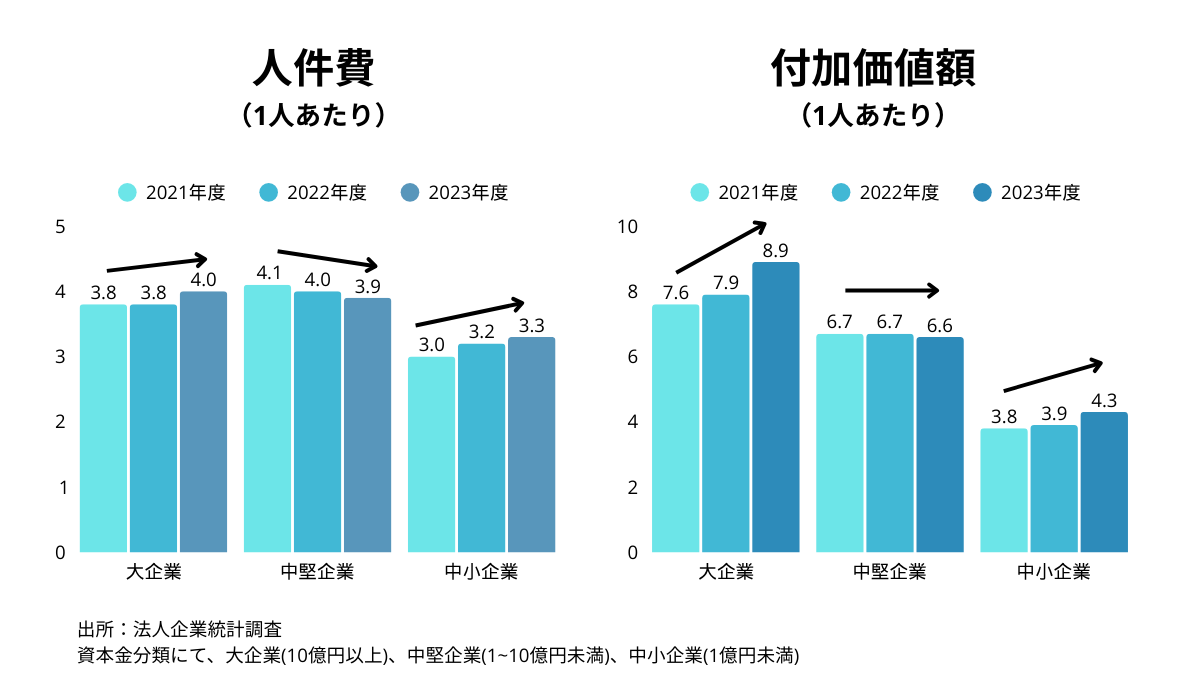

企業規模による労働生産性の差異

実際に、大企業と中小企業との労働分配率は、人件費の差よりもむしろ、労働生産性(1人あたり付加価値額)が大きく影響しています。

これは、大企業の規模の経済(多店舗展開)を活かした商品原価(仕入値)の低減やプライベートブランドの活用、物流効率に影響を与える店舗密度、DX投資などによる省力化と生産性の向上、そして複数の店舗フォーマットを使用した効率化などが影響しています。

同時に、これらの競争力は、将来的な賃上げの原資にも繋がっていきます。

特に、大企業の構造的な優位性(上述の原価や販管費と、それをもとにしたデジタルや人への再投資)は、規模の拡大により、その構造的優位がさらに強化されうる構図です(拡大による事業リスクを考慮しない場合)。

小売の業界再編が進んできた理由は、こうした規模の拡大による統合シナジーの確保にあります。

賃上げするために、企業は付加価値を上げれば良いという意見がありますが、その通りです。

しかし実態はそれほど単純な話ではありません。明日から急に高単価商品が売れるなら、すでにやられているでしょう。かなりの経営努力をされているのが実態だと思われます。

また、地方部におけるスーパーは生活者のライフラインであり、厳しくても簡単に閉店することは出来ません。厳しい環境の中で店を守り続けている方々がいらっしゃり、実際にそうしたスーパーの持続が厳しくなれば、将来的に私たちの生活にも関係しうる話だと言えます。

[関連]小売業の分配率とは|利潤分配率・経費分配率・販促分配率・労働分配率などの意味と分析目的

中小企業の人材戦略では、従業員満足度がより重要に

働く方の視点からも考えてみましょう。

実際のところ、働いている方々が自社の労働分配率を計算して比較するということは想像できません。

シンプルに給与水準や職場環境などを、他社や他業種と比較しながら、働く場所を検討をされるのではないでしょうか。

例えば、スーパーで働く人は、新聞の折り込みちらしを通じて、オープン予定のドラッグストアやディスカウントストアでの時給などを見て、転職を検討することがあります。

また、閉店時間やシフトの柔軟性なども会社選びの重要なポイントになります。

労働分配率は単なる財務指標にすぎず、その数値だけを追いかけていくことは避けるべきといえます。企業としては、働きやすい環境づくり、人材育成への投資、自社のファンづくりなどの、人材戦略の全体を構成する1つの要素として労働分配率をKPI設定し、確実な人材体制のうえで、付加価値向上施策に取り組むほかありません。

もちろん、労働分配率が重要な指標であることに変わりはないですが、人材獲得競争の裏テーマは、在籍する従業員や、採用面談を通じて会う候補者に、自社で働くことに関する意味や喜びをどれだけ共感していただけるかでもあります。

時給競争も重要ですが、それだけで勝負すると、継続的な人材採用や、時としてサステナブルな事業活動そのものも難しくなるリスクをはらんでしまいます。

労働分配率は視点を変えて読み解く

物価高や人件費上昇圧力が続く環境下で、労働分配率はこれまで以上に注目される指標となっています。しかし大切なのは数字そのものより、その背景にあるビジネスモデルの質や戦略です。

複雑化する市場環境の中で、様々な課題が存在しています。

弊社では、現状課題を踏まえた方針づくりと実行基盤の確立に向けたサービスを提供しています。

お気軽にご相談ください

労働分配率でお悩みの場合は、ぜひグランド・デザイニング・グループにご相談ください。

無料相談をお受けしておりますので、どうぞお気軽にお問い合わせください。

グランド・デザイニング・グループのサービスはこちらから

▼「GDGマガジン」とは?

GDGマガジンは、事業承継、営業、マーケティング、組織づくりなど、中堅・中小企業経営者の皆様に役立つ情報をわかりやすく発信するビジネスメディアです。

経営や事業承継の実践的な経験を活かしながら、経営者様が抱える様々な課題に寄り添い、価値あるコンテンツをお届けしています。

著者:GDGマガジン編集部

(グランド・デザイニング・グループ)